- Как использовать запасные части автомобилей в процессе ремонта

- Как организации списать расходы на автозапчасти

- Документальное оформление

- Порядок документального оформления

- Особенности документального оформления

- Таблица: Документальное оформление при замене запасных частей

- Бухучет

- ОСНО

- ЕНВД

- Документальное оформление ЕНВД

- Учетная запись ЕНВД

- ОСНО и ЕНВД

- Видео:

- Утилизация новых автомобилей в Германии

Как использовать запасные части автомобилей в процессе ремонта

В современном организационном аппарате ремонта и обслуживания автомобилей история сталкивается с проблемой утилизации запасных частей. Согласно распоряжению от 10 января 2022 года, каждая организация, работающая в сфере ремонта и обслуживания автомобилей, обязана иметь подразделение или установку по утилизации запасных частей после их использования.

Основной порядок утилизации запасных частей автомобилей, замененных в процессе ремонта, состоит в их демонтаже и соответствующем оформлении документального учета. Новые требования ос-3 в области ремонта автомобилей указывают на обязательное отнесение старых запасных частей к учету материальных ценностей организации, а также на возможность начисления налога на добавленную стоимость при их продаже либо переоценке.

Согласно указанию налоговой инспекции от 15 января 2022 года, при утилизации запасных частей, их стоимость может уменьшать налоговую базу по налогу на прибыль организации. Данная ситуация основывается на фактической стоимости запасных частей на рыночной основе, что позволяет организации проводить оформление документального учета и формирование налоговой проводки.

Как организации списать расходы на автозапчасти

Согласно правилам налогового учета, расходы на приобретение новых запчастей для ремонта автомобилей могут быть списаны в момент их установки. В этот момент оформляется требование-накладная на запчасти с указанием их стоимости. Если же в процессе ремонта выявлены неисправные или старые запчасти, то их стоимость также должна быть учтена и отражена в расчете.

Для учета расходов на автозапчасти существует несколько способов. Один из них – метод «Альфа», при котором затраты на запчасти отражаются в бухгалтерии поскольку они могут быть оформлены по отдельным счетам в бухгалтерском учете. Другой способ – метод «Рыночной стоимости», при котором расходы на запчасти просто включаются в общую стоимость ремонта и учитываются в общей сумме.

Особенности заполнения документов о расходах на автозапчасти требуют внимательного и точного подхода. Во-первых, в требование-накладную следует указывать полные наименования запчастей и их стоимость. Во-вторых, все расходы на запчасти и их установку должны быть правильно отражены в учетной системе организации.

Согласно налоговой политике, запасные части, которые были изначально включены в оборудование автомобиля, относятся к основным средствам. Такие запасные части, в случае их замены или демонтажа, не могут быть списаны как расходы на ремонт автомобиля. В этом случае их стоимость необходимо учесть в основных средствах и списать их в соответствии с установленными правилами.

Для правильного учета расходов на автозапчасти и их списания необходимо также изучить положения законодательства о налоге на добавленную стоимость (НДС). В соответствии с этими положениями, НДС на автозапчасти отражается и учетом и включается в общую стоимость ремонта. В случае возврата запчастей в фабрики, управлениям налоговой службы следует предоставить документы о возврате и переносе стоимости автозапчастей на учетные счета.

Таким образом, организации должны тщательно отражать и учитывать расходы на автозапчасти при ремонте автомобилей в соответствии с требованиями налогового законодательства. На основе правильного оформления и учета расходов можно оптимизировать затраты на ремонт и поддерживать учетные системы в актуальном состоянии.

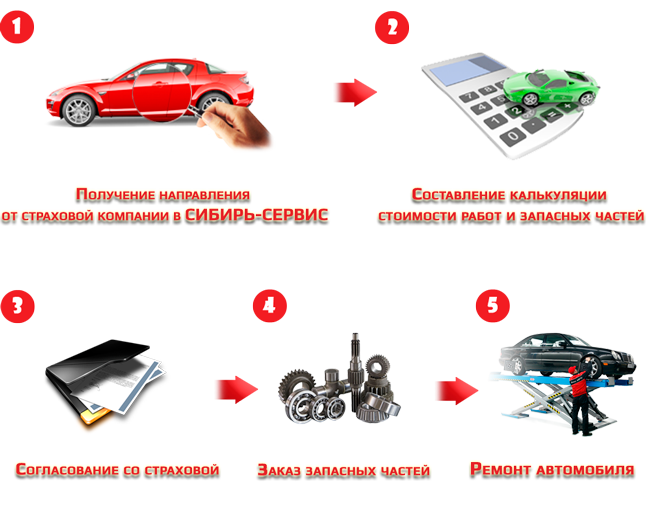

Документальное оформление

При ремонте автомобилей и использовании запасных частей необходимо правильно учесть и оформить все операции с учетом налоговой отчетности. Корректное документальное оформление позволяет уменьшить налогообложение и эффективно управлять запасными частями.

Для начала, необходимо отразить замену старых автозапчастей на новые в учетной системе. Для этого используется форма ОС-3, которая отражает все основные характеристики запасной части и информацию о стоимости.

Порядок документального оформления

Основным методом документального оформления замены и использования запасных частей при ремонте автомобилей является проводка налогового учета.

При замене запасных частей необходимо начислить стоимость новой запчасти на счет учета запчастей. В налоговой отчетности такие операции отражены в аппарате Расчеты с подотчетными лицами.

Также при замене запасного оборудования необходимо учесть состояние старого оборудования. Если оно исправно, то его можно использовать в дальнейшем и не списывать с баланса. В случае утилизации старого оборудования необходимо провести в учете его ликвидацию.

Особенности документального оформления

При замене запасных частей на автомобиле, который находится на учете в Едином налоге на вмененный доход (ЕНВД), отражение затрат на запчасти и их использование не требуется. Такой ремонт не платит налог.

Если автомобиль используется по обычной системе налогообложения, то основным документом будет акт приема-передачи запасных частей и основных средств, а также документы на приобретение и использование запасных частей.

Таблица: Документальное оформление при замене запасных частей

| № | Наименование документа | Описание |

|---|---|---|

| 1 | Форма ОС-3 | Документ, отражающий замену старой запчасти на новую и ее стоимость |

| 2 | Акт приема-передачи запчастей и основных средств | Документ, подтверждающий факт передачи запасных частей и основных средств |

| 3 | Документы на приобретение запасных частей | Накладные, счета-фактуры, акты выполненных работ, подтверждающие приобретение запасных частей |

Бухучет

В бухгалтерском учете использование запасных частей автомобилей при их ремонте требует особенного внимания. Ведь стоимость таких автозапчастей может иметь налоговое значение и должна быть правильно отражена в учете. В этом разделе мы рассмотрим порядок учета и налогообложения запасных частей при ремонте автомобилей.

Согласно общепринятым правилам, запасные части, приобретенные для ремонта автомобилей, следует отражать на счету «Материалы». После использования их стоимость списывается на расходы.

Действующее налоговое законодательство предусматривает, что доходы и расходы в отношении таких запасных частей должны быть отражены в учете и налоговой отчетности.

В документальном порядке должны быть отражены все операции, связанные с приобретением и использованием запасных частей. Налог на добавленную стоимость (НДС) в отношении таких запасных частей учитывается в составе налоговой базы и суммируется с общими расходами предприятия.

Учтите, что согласно отраженным в Учетной политике предприятия, особенности учета запасных частей могут быть различны на разных предприятиях. Например, в некоторых случаях запасные части передаются на ремонт автомобилей в долг, а в некоторых — при их передаче отражают договор аренды оборудования или других видов сделок.

Порядок учета запасных частей также может зависеть от того, каким способом происходит приобретение этих частей. Например, в случае приобретения запасных частей у подрядчика, их стоимость обычно отражается на счету «Расходы на подрядные работы».

При выявлении неисправностей на автомобилях, запасные части, пригодные для дальнейшего использования, могут быть сняты с баланса и переданы на ремонт автомобилей. В таком случае их стоимость отражается в учете как доходы от передачи запасных частей.

Ремонтные работы по замене запасных частей также отражаются в учете и налоговой отчетности. Отдельно указывается стоимость использованных запасных частей и стоимость выполненных работ. В учете такие операции могут быть отражены по подразделению «Ремонт автомобилей».

Важно отметить, что налог на прибыль удерживается с учетом суммы доходов от передачи запасных частей и расходов на их приобретение. Для обоснования данных документальное сопровождение операций должно быть в соответствии с требованиями условий применения программ «Общеустановленной системы учета» (ОС-3) и «Автоматизированной системы расчетов на счетах» (АСРНС).

Таким образом, бухгалтерский учет запасных частей при ремонте автомобилей требует аккуратности и детального внимания. Все доходы и расходы, связанные с использованием автозапчастей, должны быть правильно отражены в учете и налоговой отчетности.

ОСНО

При поступлении запасных частей на склад или их немедленной замене, расходы на приобретение запчастей отражаются в составе расходов на материалы. Это можно сделать путем формирования учетных операций списания запасных частей, использованных при ремонте, и начисления расходов на материалы.

Например, пригодные для дальнейшего использования запчасти можно списать с материального склада на основании требования-накладной. После демонтажа и замены запчастей при ремонте автомобиля можно учесть их стоимость как расходы на материалы.

В случае реализации запчастей, взятых с основного склада торговли, специального подразделения по ремонту автомобилей, учет материалов для ремонта осуществляется с использованием формы акта-заказа или иной документации, позволяющей отразить расходы на материалы.

Доходы от реализации запасных частей, полученные организацией при продаже запчастей, ремонтирующихся автомобилей, отражаются в составе доходов от налога на прибыль и подлежат налогообложению по общему методу.

При учете расходов на запасные части и материалы в ОСНО нужно учесть требования налоговых законов. Например, сумма налога на добавленную стоимость (НДС), начисленного по стоимости приобретенных запасных частей и материалов, включается в состав расходов на материалы.

Также, в ходе учета затрат и доходов на основании статьи 275 НК РФ, ремонтные работы по замене и демонтажу запчастей для ремонта автомобилей должны быть учтены отдельно и включены в состав расходов.

В случае, если налогоплательщик применяет упрощенную систему налогообложения (УСН, ЕНВД), учет затрат и доходов осуществляется в соответствии с положениями о соответствующих методах.

ЕНВД

Сотрудники при ремонте автомобилей относятся к лицам, занятым выполнением работ, связанных с Электронной налоговой декларацией (ЕНВД), такие как установка датчиков, подключение к общему датчику и установка оборудования на автомобиль. Вся установка оборудования совершается под руководством руководителя ремонтного мастерского.

На данный момент запасные части и аккумуляторы для установки на автомобиль находятся на складе, а установка выполняется на месте, где осно-

Документальное оформление ЕНВД

Документальное оформление ЕНВД включает в себя следующие формы:

- Ос-3 «Акт выполненных работ». Эта форма составила основу документа о включении в состав основных средств установленного оборудования;

- Акт списания израсходованных автомобильных запасных частей и материалов.

Эти формы заполняются в соответствии с указаниями руководства ремонтного мастерского и хранятся в учетной системе предприятия.

Учетная запись ЕНВД

Учетная запись ЕНВД составляет баланс работ, выполненных по месту установки.

Если в дальнейшем такое оборудование будет перемещено на другую территорию или передано в другое подразделение предприятия, включение в учетную запись осуществляется по правилам, указанным в постановлении Руководителя Государственного налогового аппарата.

Если оборудование более не является пригодным для дальнейшей эксплуатации или установки, оно может быть списано со счетов в соответствии с формой акта списания.

Управление ремонта включает в себя процессы, связанные с возвратом и приемом запасных частей, а также с их хранением на специальном складе.

ОСНО и ЕНВД

Основная система налогообложения для предприятий, занимающихся ремонтом автомобилей, включает общую систему налогообложения (ОСНО) при прибыли и единый налог на вмененный доход (ЕНВД). Подразделение по ремонту автомобилей в большинстве случаев применяет ОСНО.

ОСНО предусматривает полное документальное оформление всех расходов, связанных с ремонтом автомобилей. Это означает, что все затраты на приобретение материалов и запасных частей, а также оплату труда сотрудников и подрядчиков, должны быть учтены в бухгалтерии.

Если запасные части были заменены при ремонте автомобиля, то их стоимость также учтется в бухгалтерии. Возможно, эти запасные части можно использовать в дальнейшем при установке на другие автомобили, и их стоимость будет списываться на сумму затрат в бухгалтерии. Таким образом, активы, которыми являются запасные части, будут уменьшать балансовую стоимость оборудования.

Если запасные части не пригодны для дальнейшей установки и нуждаются в замене, их стоимость будет списываться на расходы. Это может быть связано с выявленными повреждениями или износом, которые не позволяют использовать запасные части в дальнейшем. В этом случае, сумма списания будет начисляться на счет расходов в бухгалтерии.

Запасные части, которые были заменены, могут быть переданы на склад для дальнейшей утилизации или ликвидации. В таком случае, их стоимость будет списана на счет расходов. Если запасные части необходимо вернуть поставщику по различным причинам (например, при выявлении дефектов), их стоимость также будет списана на счет расходов.

Основное подразделение по ремонту автомобилей учитывает все расходы и доходы в соответствии с требованиями бухучета. В результате учета, оборудование, материалы и запасные части имеют свою стоимость, которая отражается в бухгалтерии.

Сумма затрат на запасные части и материалы к автомобилю при его ремонте включается в стоимость работ, выполняемых подразделением ремонта автомобилей. Это означает, что при ремонте автомобиля с использованием новых запасных частей и материалов стоимость работ будет выше, чем при использовании бывших в употреблении запасных частей и материалов.

В соответствии с положениями Минфина России, если сотрудникам подразделения по ремонту автомобилей разрешено использовать собственные запасные части и материалы, то их стоимость будет учтена в бухгалтерии. При этом считается, что сотрудники передали их на установку подразделению ремонта автомобилей на правах поставщика.

В ситуации, когда запасные части автомобилей были заменены не на новые части, а на использованные части, которые ранее были установлены на другие автомобили, стоимость таких запасных частей будет учетной, но сумма затрат на их установку будет учтена как доходы от ремонта автомобилей.

Таким образом, учет запасных частей и материалов при ремонте автомобилей в бухгалтерии включает их стоимость, учет доходов и расходов, связанных с их использованием и установкой. Это позволяет точно отразить все операции налогообложения и учесть затраты и доходы в соответствии с требованиями налогового законодательства.

Видео:

Утилизация новых автомобилей в Германии

Утилизация новых автомобилей в Германии by ilaz 39,627 views 7 years ago 21 minutes